01 Қараша, 2018 Экономика

Қазақты несиеге байлап қойған көнерген теорияны қашан жаңартамыз?

Еуропада жеке тұлғаларға Қазақстандағы сияқты 22-24-28 пайыздық үстемем несие бермейді.

Қазір елімізде 5,1 млн адамның мойынында несие бар. «Аналитик» талдау орталығының мәліметінше, елдегі проблемалық несие қоры 1 трлн теңгеге жетіп, қайтарылмай қалған несие көрсеткіші 8 пайызды құраған.

Бұл мәселеге қатысты орталықтың сарапшы маманы Марал Төртенова «қайтарылмаған несие көрсеткіші 1-2 пайызды құраса алаңдамауға болар еді. Бірақ елдегі бұл көрсеткіш 8 пайызға жетіп отырғандықтан ұлттық экономиканың өсіміне кедергі болары даусыз» дейді. Сарапшы маманның айтуынша, алдағы үш жылдың ішінде елдегі несие саясатына қатысты салмақты шешімдер қабылданғаны жөн. Себебі елдің көпшілігі қазір жағдайы келсін, келмесін несие алуға құштар болып барады. Бұған қатысты сарапшы маман сонау Тәуелсіздік алған жылдарда ұстанған экономикалық бағытымызды өзгертетін кезең жеткенін алға тартты.

«Инфляция деңгейі жыл сайын өсім беріп отыр. Биыл Ұлттық банк инфляция 9 пайыз болуы әбден мүмкін екенін мәлім етті. Үкімет қымбатшылықты бұғаттау мақсатында түрлі шараларды қолға алып, әр түрлі салаларға дем беріп, қолдау қаржы бөледі. Соның бірі осы банктер. Бюджеттен демеу қаржы ретінде 20 млрд теңге бөліне қалса, оның 60 пайызы банктерді қолдауға кетеді. Бұл Тәуелсіздік алған жылдардан бері ұстанып келе жатқан бағытымыз. Ең алғаш нарықтық экономикаға енген тұста теорияны дұрыс ұстанбадық. Біз ағылшын ғалымы Фридмен Милтонның қағидасын әлі күнге дейін ұстанып келеміз. Милтон қағидасы «елде дағдарыс орнамас үшін ақша массасын қысып ұстап, өндірістік салаға емес, қаржы институттарына қолдау көрсету керек» дегенге саяды. Қазір әлемнің көптеген елдері Милтонның өндірістік саланы қолдамайтын монетарлық теориясынан әлдеқашан бас тартқан. Ал біз әлі сол көне теория бойынша банктерді қолдауды мықтап ұстанып отырмыз. Үкімет әрдайым екінші деңгейлі банктерді дағдарыстан алып шығады. Ол банктердің халыққа пайдасы тиіп жатқаны шамалы»,-деді экономист-сарапшы Марал Төртенова.

Экономист-сарапшының байыптауынша, Үкімет банктерді қолдағанмен банк пен халық арасындай байланыс жоқ. Екінші деңгейлі банктер бүгінде қарапайым халықтың қалтасын қағып алуды ғана мақсат етіп отыр. Маманның бұл сөзін экономист-сарапшы Дәурен Арын да растайды.

«Расымен де қағиданы өзгерту керек. Біздегі банктердің пайыздық үстемесі 20-24 пайызды құрайды. Кезінде отандық банктер 2004 жылдары шетелдік банктерден несиені 2 пайызбен ғана алған сәттері болды. Осы кезде олардың дәурені жүрді. Олар шетелден 2 пайызбен несие алып келіп, халыққа 20 пайыз үстемемен берді. Қазір шетелдік банктер несие ставкасын өсірді. Себебі АҚШ Федералдық қоры сыртқа беретін несиенің үстемесін 25 пайыздан, 50 пайызға дейін өсіріп жіберді. Осыдан барып өзге де шетелдік қаржы институттары несие ставкасын өсіруге мәжбүр болды. Бірақ Еуропада жеке тұлғаларға Қазақстандағы сияқты 22-24-28 пайыздық үстемем несие бермейді. Сондықтан бұл арада несие үстемесіне байланысты заңға өзгертулер мен толықтырулар енгізсек жөн болар еді»,-дейді экономист-сарапшы Дәурен Арын.

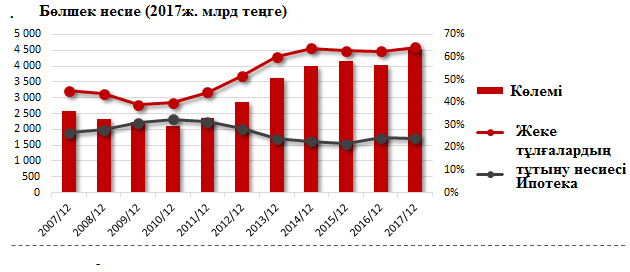

Экономист-маман алға тартып отырғандай, пайызы жоғары болғанмен, несие беру көлемі Қазақстанда шектеліп қалған жоқ. Деректерге жүгінсек, 2017 жылы елде кепілсіз несие алу көлемі 12,4 пайызға өскен. 2016 жылмен салыстырғанда бұл 3 пайызға көп. Тұтыну несиесінің көлемі 64,3 пайызға дейін өскен. 2016 жылы бұл көрсеткіш 62,2 пайыз болған. Мәлеметтер соңғы 10 жылдың ішінде қазақстандықтардың несие алу көрсеткіші жыл сайын өсіп отырғанын көрсетеді. Біз бұған қатысты деректерді арнайы сызбамен көрсетуді жөн көрдік.

Несиеге қатысты сала мамандары алға тартып отырғандай, проблемалық несие қоржынының 8 пайызға өсіп кеткені бізді алаңдатуы тиіс. Бұл ретте экономика ғылымының докторы, профессор Жұмаділда Баяхметов «халықтың көпшілігі жағдайына қарамай, жоспарламай, жалақысының көлеміне қарамай несие алуға дайын тұрады. Бұл да осы салаға кері ықпал етіп отыр» деседі.

«120 мың теңге жалақы алатын мұғалімге 2 млн теңгені 22 пайыз үстемақымен несиеге беретін банктер бар. 120 мың теңге алатын адам бес жыл бойы жалақысының 68 мың теңгесін банкке несие өтеуге беріп отыру керек. Осы арада келіспейтін дүние көп. Жалақысы төмен адамдарға несие беріп проблемалы несие қоржынын көбейткенше, неге екінші деңгейлі банктер мұндай қаржыны отандық өнім өндіруші саланы қолдауға бермейді. Шағын бизнесті қолдауға неге арзан пайызбен несие беруді қолға алмаймыз?! Отандық өндірісті қолдасақ, ұлттық экономиканың болашағы да бұлыңғыр болмас еді»,-деді Жұмаділда Баяхметов.

Маман алға тартып отырған, халықтың орташа жалақысын біз арнайы сызбамен көрсеттік. Расымен де осындай мардымсыз жалақы алып отырып, банктен несие алып оны төлей алмай жүрген жеке тұлғалар қаншама?! Бұл сөзімізді сарапшы-маман Дәурен Арын да қуаттай түсті.

Сөйтіп, мамандар алға тартып отырғандай, нақ қазір біз ұстанып отырған қаржы-несие саясатына таяу үш жылдықта жаңашылдық енгізу керек. Бұл арада біз 2007 жылы АҚШ-тан бастау алған несие дағдарысын ұмытпауымыз керек. 2007 жылы 100 мың американдық мойнындағы несиесін, ипотекасын төлеуден бір күнде бас тартып, несиеге алған үйлерін бір күнде қайтарып берген болатын. Ал 100 мың пәтерді банк не істейді? Үй құрылысын салып жатқан компанияларға беретін банктердің қаржысы жоқ. Өтелмеген несие қоржыны көбейген АҚШ сол кезеңде абдырап қалды. 2007 жылы қаржылық дағдарыс осыдан бастау алып, 2008 жылы әлемдік дағдарысқа ұласып кеткен болатын. Біздің елде қаншама банктер осы уақытқа дейін проблемалы несиені зардабын тартты. Ендеше бұл арада расымен де мамандар алға тартып отырғандай, көнерген теориядан гөрі жаңарған бағытты ұстанатын кезең жеткен тәрізді.

Қарлығаш Зарыққанқызы

Қате тапсаңыз, қажетті бөлікті таңдап ctrl+enter басыңыз.

Пікір қалдыру

пікір