27 Қаңтар, 2018 Экономика

Онлайн несие беретін компаниялар өз пайдасын ғана ойлайды

Егер сіз компанияның алғашқы клиенті болып, 50 000 теңге қарызға алсаңыз, онда оның үстінен 7500 теңге үстеме төлейсіз.

Қарызға ақша алу үшін ұзын сонар кезекке тұрып, қыруар құжат жинап, арнайы несие рәсімдеуші едік. Қазір Қазақстанда қысқа мерзімге несие беретін компания көбейген. Жалақыны сарыла күтіп жүргенде немесе қатты қысылғанда қаржы керек болатын жағдайлар кез келгеннің басынан өтеді. Осындайда «экспресс несие» деген нәрсе таптырмайтын құралға айналды. Дегенмен микрокредиттік компаниялардан несие алған дұрыс па?

Тұтынушыларға онлайн түрде де несие берілетін болды. Жылдам әрі жеңіл онлайн несие рәсімдейтін Қазақстан нарығындағы танымал компаниялар:

MoneyMan.kz

Онлайн сұраным арқылы қарызға ақша беретін танымал компания. Отандық нарықта 2015 жылы пайда болған. Клиенттеріне қарызды онлайн түрде, қазпошта арқылы және банк арқылы аударатын мүмкіндігі бар.

Мұнда несиені минималды 7000 теңгеден бастап 200 000 теңгеге дейін алуға болады. Несие ең көп дегенде 31 күнге, 18 жастан 65 жасқа дейінгі адамдарға беріледі.

Zing.kz

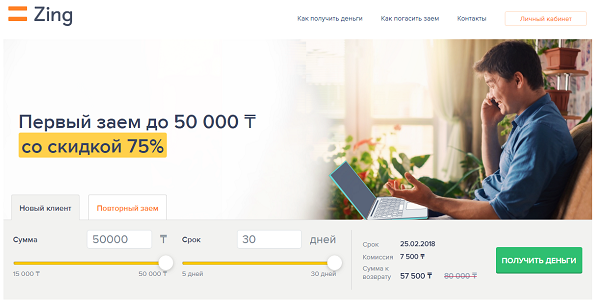

Zing.kz компаниясы тоғыз елде екі миллион клиенттінің сұранысын қанағаттандырады.

Егер сіз компанияның алғашқы клиенті болып, 50 000 теңге қарызға алсаңыз, онда сіз оның үстінен 7500 теңге үстеме төлйсіз. Ал команияның қызметін екінші рет қолданғыңыз келсе, үстемеңіздің көлемі 22 500 теңгеге дейін өседі.

50 000 тг дейінгі қарыз сомасы үстемесіз жүреді. Мұнда несие 21 жастан асқандарға беріледі.

Займер

Компания ақшаны алдын ала төлемсіз 0,95% үстемемен алуға мүмкіндік береді. 1000 теңгеден 200 000 теңгеге дейін несие алуға болады. Қазақстан мен Ресейде 268 453 клиенті бар. Бұл компанияда несие тек 21 күнге ғана беріледі.

Ccloan.kz

Бұл компания тұтынушыларына төмендегідей қызметтер ұсынады:

- Компаниядан несиені алғаш рет алған тұтынушы -50% жеңілдікке ие болады. Яғни клиент 100 000 теңеге дейінгі көлемдегі ақшаны бірінші рет алып тұрса, онда, тиісінше, алған соманы үстемесіз төлейді.

- Несиелендірудің ең қысқа мерзімі – 5 күн, алайда оны бірнеше рет ұзартуға болады (5 күннен 30 күнге дейін).

Kaz Credit Line

2013 жылы нарыққа шыққан компанияның 50 000 теңгеден 1,500 000 теңгеге дейінгі көлемде несие беруге мүмкіндігі бар. Алайда бұл Kaz Credit Line-ның жоғарыда аталған команияларға қарағанда несие беру шарттарды күрделірек.

- 26 жасқа толмаған адамдарға 300 000 теңге көлемінде ғана несие береді;

- 65-68 жас аралығындағы адамдарға да 300 000 теңге көлемінде шектеу қойылған;

- Несие 3 айдан – 24 айға дейін беріледі;

- Несие 21 жастан – 68 жасқа дейін беріледі;

- Кем дегенде 3 ай жұмыс орнында еңбек өтілі, зейнетақы аударымдары болуға міндетті және т.б. құжаттар сұралады.

Онлайн несие беретін компаниялардың көпшілігі бірдей шарттар ұсынады:

- Несие алу үшін кәмелет жасына толуыңыз керек (кейбір компаниялар тек 21 жастан асқан клиенттермен жұмыс істейді);

- Аты-жөніңізді, ұялы телефоныңызды,почта байланыстарыңызды жазуыңыз керек;

- Жеке куәлік пен банк шотыңызды жазуыңыз керек;

- Тиісті соманы таңдап, рәсімдеу/қарыз алу батырмаларын басуыңыз керек.

Яғни қарыз алу, несие рәсімдеу өте жеңіл, компания сайттары ұсынатын мәліметтеріне сүйенсек, бар-жоғы 10-15 минут уақыт алады.

Алайда экономист Мақсат Сералы мұндай компаниялардандан несие алу халық үшін аса тиімді емес екенін айтады.

- Компаниялардың ұсынатын пайыздық үстемақысы халық үшін өте жоғары. Ол жерде банктердегідей жылдық үстемақы емес, күндік, апталық үстемақы: ең төменгісі 30 пайыздан басталады. Қазақстандық банктерде үстемақы мөлшері 15-20 пайыздан басталса, мұндай компанияларда оның көлемі жоғары болып келеді. Бұл – микрокредиттік компаниялардың негізгі тиімсіз жағы. Несие алушының табыс көзі, басқа да мәліметтер қаралмайды, жеке куәлік немесе төлқұжат көрсетсеңіз болғаны. 30 күн ішінде қарызды төлеп үлгермесеңіз, сәйкесінше, өсім жүреді. Пайыздың үстемақысы жоғары болғанықтан өсімнің көлемі артып, қарапайым халық көп жағдайда қарызды қайтара алмай жатады. Мәселен, клиент 100 000 теңге алған болса, 2-3 айдың ішінде оның өсімі 200-300 мыңға дейін артуы мүмкін. Ал бұл нәрсе компаниялар үшін өте тиімді, яғни осы арқылы жақсы табыс табады.

Экономистің айтуынша, Қазақстан территориясындағы онлайн кредит алу мәселесі туралы нақты заң қарастырылмаған, заңнамалық тұрғыдан реттелмеген.

- Осы орайда бұл компаниялар жұмысы жоғарыдан бақыланбайды, тиісінше, қадағаланбайды. Демек компания қызметін қолданушылар несиені төлей алмай қалған жағдайда немесе қандай да бір проблемалар туындаған кезде өз құқықтарын қорғай алмай жатады. Келісімшарт негізінде алынған кредит бойынша сотқа жүгінген уақытта микрокредиттік компания ұтып тұрады. Яғни тұтынушы позициясы онша қарастырылмаған. Осындай компаниялардың тіркелу жағын нығайту керек. Ұлттық банк тарапынан осындай коммерциялық ұйымдарға белгіленген пайыздық үстемақы бекітілуі тиіс. Мысалы, екінші деңгейлі банктердегі сияқты жылдық пайыздық мөлшерлеме, айталық 57 пайыз етіп бекітілуі керек. Бұл компаниялар шағын несиелендіру орталықтары болғандықтан бұларға да сәйкесінше заңнама болуы керек, 60-70 пайыздан аспайтын жылдық мөлшерлеме енгізілуі қажет, -дейді маман.

Қысқа уақытқа несие беретін компаниялардың басты артықшылығы – өзге банктердегідей міндетті құжаттамалар тізімінің аздығы және уақытты үнемдейтіндігі. Осы артықшылықтар қоғамда онлайн несие алуға деген сұранысты арттырып отыр. Алайда, ешқандай кепілсіз, маңызды құжаттарсыз, банктің келісімшартынсыз рәсімделген несиеге алданып, сан соғып қалған тұтынушы көп. Мысалы, осыдан бір-екі жыл бұрын «Жылдам ақша» шағын несие беру компаниясы тұтынушыларды біраз әбігерге салды. Алаяқ ұйым деп айыпталған компанияға көп шағым түскен болатын. Компания клиентке несие берер кезде қарызға алушы ұсынған кез келген адамды кепілгер етіп бекітеді. Яғни несие алушы өз қарызын төлей алмаған жағдайда оған кепілгер жауап беруге тиіс. Демек егер сіз несие алатын болсаңыз кез келген жақыныңызды, туысыңызды немесе жұмыстағы әріптесіңізді кепілгер етіп бекіте аласыз. Компания кепілгердің сізге қаншалықты жақындығын егжей-тегжейлі зерттемейді де. «Жылдам ақша» қысқа уақытқа несие беру компаниясына шағымданған адамдардың жағымсыз пікірлері мен арыздарының салдарынан бүгінде ұйымның біраз бөлімшесі жабылды, сайты бұғатталды.

Осындай алаяқтық фактілерінің алдын алу үшін экономист Мақсат Сералы ірі банк ұйымдарынан несие алған дұрыс дейді.

- Мұндай жағдайда, «М Ломбард» сияқты шағын несие беру орталықтарынан (мүлкі болса), қарызға ақша алуына болады, себебі онда пайыздық үстемақы аса жоғары емес, - дейді ол.

- Несиені кез келген екінші деңгейлі банктен алған дұрысырақ. Меніңше, барынша заңдық тұрғыда бекітілген ірі банктік ұйымдармен жұмыс істеген дұрыс. Пайыздық үстемақысы да аса көп емес, мәселен, қазіргі уақытта қазақстандық банктрде үстемақы көлемі жылына орташа есеппен 10 пайыз болып тұр. Тұтынушы ертең өз құқығын қорғай алатындай келісімшартқа отырып барып несие алғаны абзал, - дейді маман.

Қате тапсаңыз, қажетті бөлікті таңдап ctrl+enter басыңыз.

Пікір қалдыру

пікір